Anpassung der Umsatzsteuer im esoffice

Diese Informationen werden fortlaufend aktualisiert (Stand 21.09.2020)

-

21.09.2020 Ergänzungen für den Abzug von Akonto- und Teilrechnungen

-

22.06.2020 Ergänzungen im Bereich Keine automatische Datumsauswertung, Fibu-Schnittstellen und Korrektur von Vertragsrechnungen.

Bitte beachten Sie, dass es2000 keine Steuerberatung geben kann. Bei den nachfolgenden Hinweisen handelt es sich um eine Anleitung zu esoffice. Bei steuerrechtlichen Fragen wenden Sie sich bitte an Ihren Steuerberater.

Allgemeine Informationen zur Umsatzsteuer

Die Umsatzsteuer (abgekürzt USt.) ist eine Steuer, welche auf den Verkauf von Produkten und Dienstleistungen erhoben wird. Sie wird also auf Einnahmen fällig – im Gegensatz zur Vorsteuer, welche Unternehmen beim Erwerb von Waren und Dienstleistungen mit der Rechnung bezahlen. Die Umsatz- und die Vorsteuer werden umgangssprachlich Mehrwertsteuer (abgekürzt MwSt.) genannt. Ohne die Umsatzsteuer wird der Preis als Nettopreis bezeichnet, inklusive dieser Steuer als Bruttopreis.

Netto + Umsatzsteuer = Brutto

Alle Lieferungen und Leistungen, die nach dem Stichtag einer Umsatzsteuer-Veränderung bewirkt werden, sind zum neuen Steuersatz abzurechnen. Wichtig zu wissen: Maßgebend für den anzuwendenden Steuersatz ist der Zeitpunkt beziehungsweise der Zeitraum der Leistungserbringung und nicht das Datum der Rechnungsstellung oder der Zahlung.

Senkung der Umsatzsteuer in Deutschland im Jahr 2020

Im Rahmen des Konjunkturpakets der Bundesregierung wurde eine Senkung der Umsatzsteuer für das zweite Halbjahr 2020 beschlossen. Der Normal-Steuersatz wird am 01. Juli 2020 von 19% auf 16% und der ermäßigte Steuersatz von 7% auf 5% gesenkt. Ab dem 01. Januar 2021 gelten wieder die ursprünglichen Steuersätze.

Keine automatische Datumsauswertung

Bitte beachten Sie, dass esoffice keine automatische Auswahl des Steuersatzes in Abhängigkeit vom Leistungsdatum vornimmt. Wie bereits oben erwähnt, ist das Rechnungsdatum zwar nicht für die Auswahl des Steuersatzes maßgeblich. Dennoch ergibt sich in vielen Fällen eine Übereinstimmung zwischen Leistungs- und Rechnungszeitraum. Lediglich bei Vorgängen, die zeitnah um den Stichtag stattfinden, gibt es eine Abweichung.

Bitte beachten Sie aber, dass sich insbesondere bei vorfakturierten Verträgen, in welchen die Leistung erst nach dem Stichtag erbracht wird, ein nicht unerheblicher Aufwand bei den Korrekturen von Rechnungen ergeben wird.

Daher wird in der folgend beschriebenen Vorgehensweise prinzipiell davon ausgegangen, dass Rechnungen vor dem Stichtag mit dem alten Steuersatz und nach dem Stichtag mit dem neuen Steuersatz erstellt werden. Die verbleibenden Sonderfälle werden durch manuelle Auswahl des entsprechenden Steuercodes geregelt.

Es reicht nicht aus, zum Stichtag lediglich den Steuersatz zu ändern! Die notwendigen Vorarbeiten werden im Folgenden beschrieben.

Sofortige Vorarbeit in den Einstellungen

Für die Übergangszeit benötigen Sie zwei neue Steuercodes in esoffice.

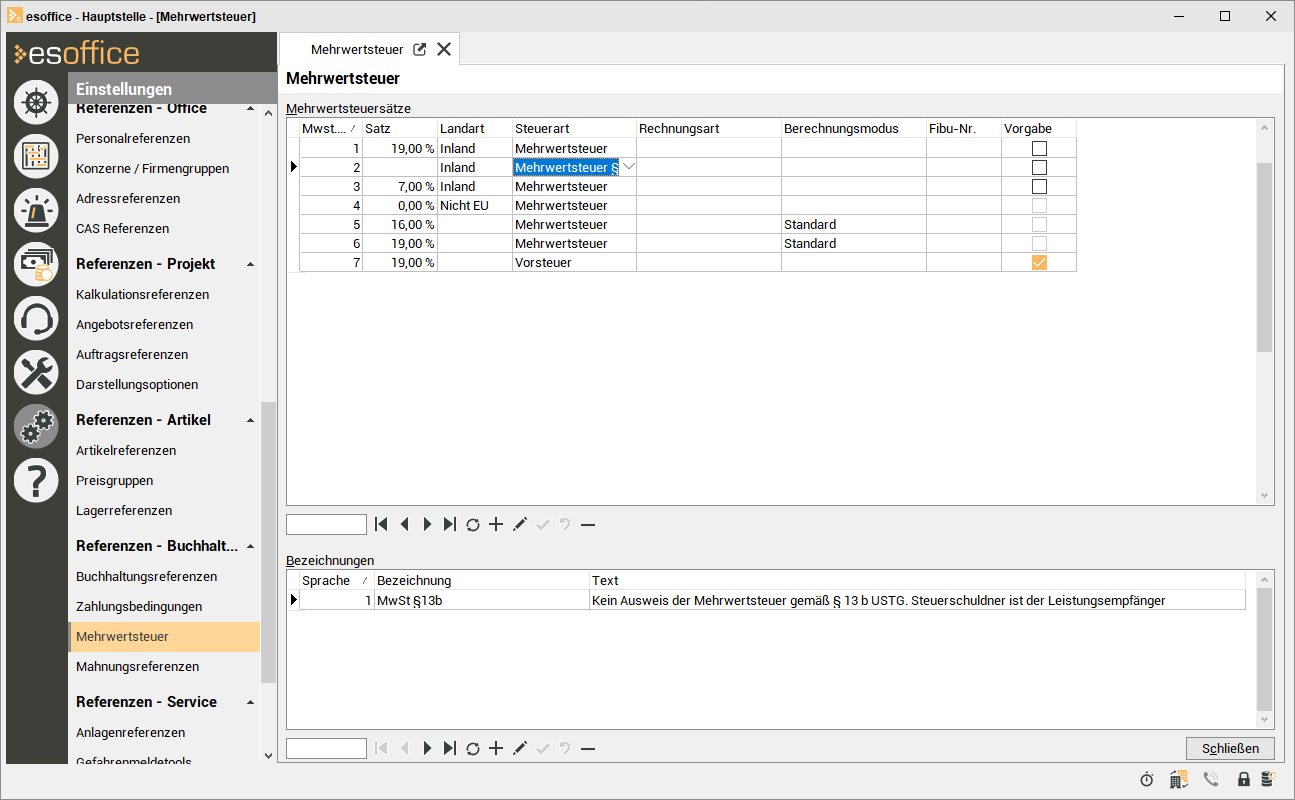

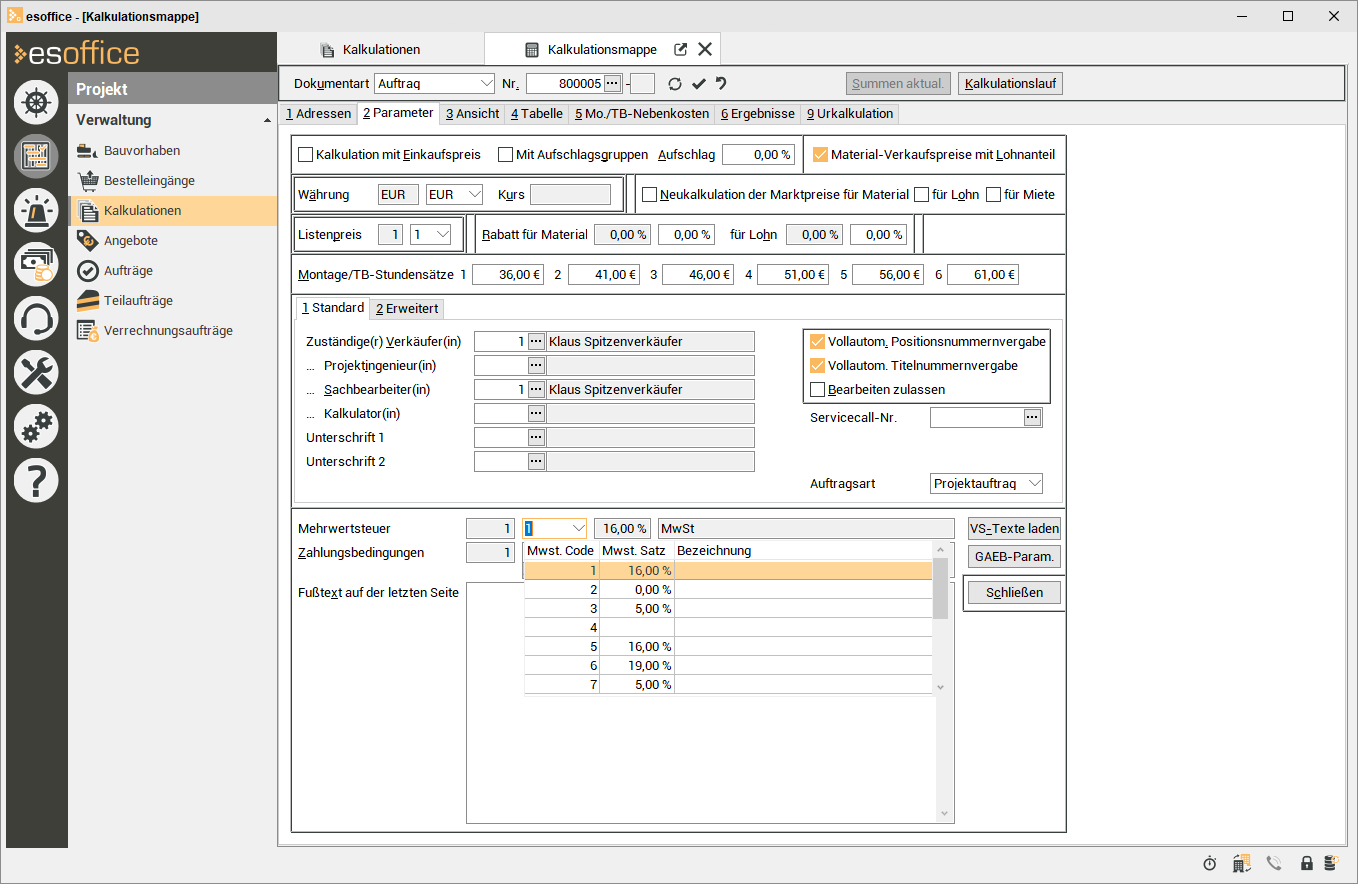

Legen Sie frühzeitig vor dem Stichtag unter Einstellungen | Referenzen Buchhaltung | Mehrwertsteuer einen neuen Steuercode mit beliebiger Nummer (zum Beispiel 5) an und tragen Sie hier den neuen Steuersatz ein.

Dieser neue Steuercode ist nur für Vorgänge gedacht, die Sie jetzt schon – also noch vor dem Stichtag – mit dem neuen Steuersatz versehen möchten, zum Beispiel Angebote und Aufträge, die mit Sicherheit erst im Zeitraum des neuen Mehrwertsteuersatzes fertiggestellt werden oder Vorausrechnungen für solche.

Legen Sie einen weiteren neuen Steuercode (zum Beispiel 6) an und tragen Sie hier den alten Steuersatz ein.

Diesen neuen Steuercode werden Sie nach dem Stichtag zur Erstellung von Gutschriften auf zurückliegende Rechnungen benötigen oder für Aufträge, die zwar vor dem Stichtag vollendet wurden, aber erst danach fakturiert werden.

Wenn Sie bei Ihren Steuercodes zwischen Vorsteuer und Umsatzsteuer unterscheiden, sollten Sie dies auch beim Anlegen der Übergangssteuercodes berücksichtigen.

Senkung der Umsatzsteuer in Deutschland im Jahr 2020

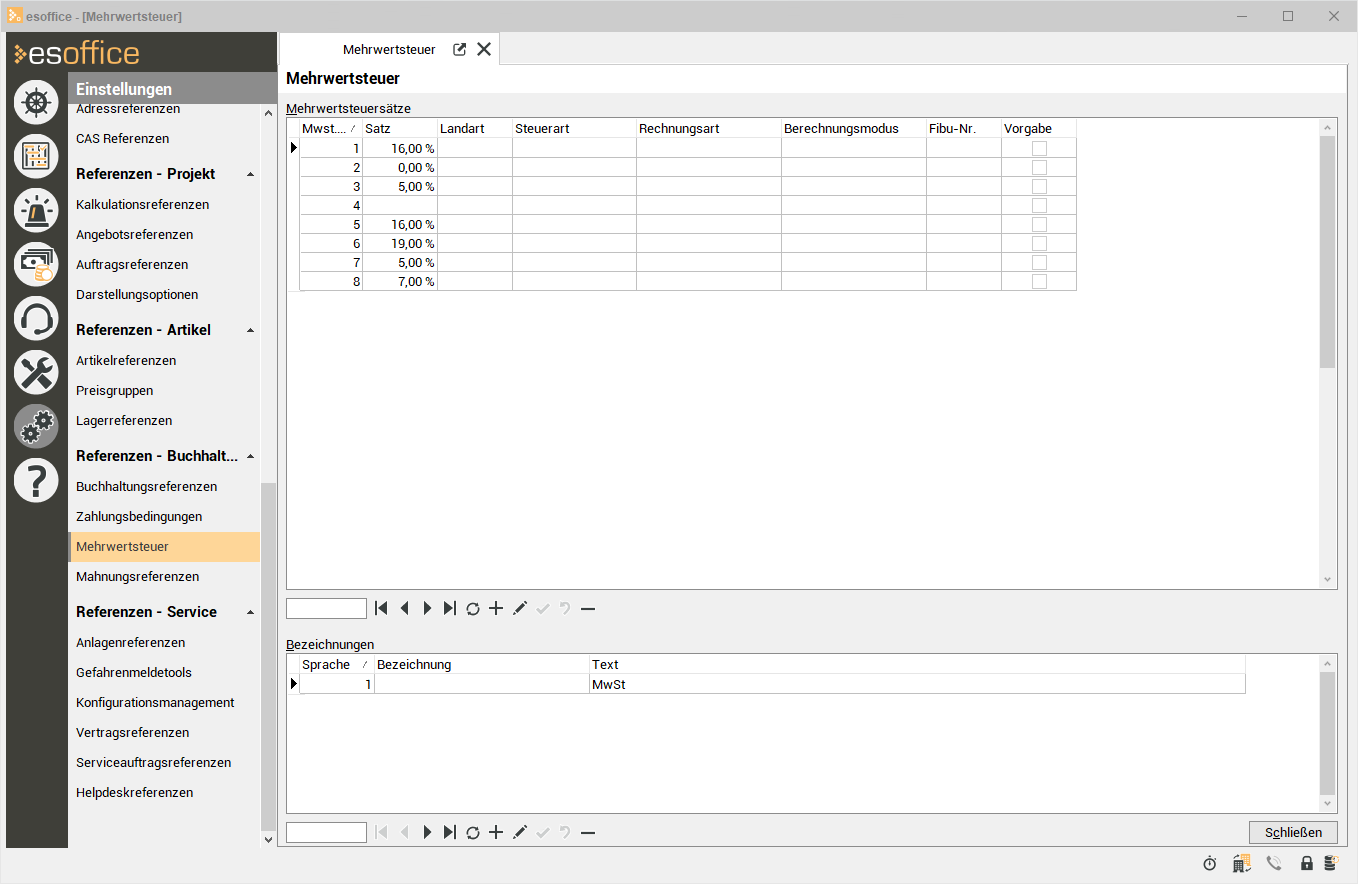

Für die Anpassung der Mehrwertsteuer 2020 haben Sie jetzt also wahrscheinlich folgende Steuercodes:

Code 1: 19,0 % MwSt. (Standardcode)

…

Code 5: 16,0 % MwSt.

Code 6: 19,0 % MwSt.

Je nach Geschäftsvorfällen benötigen Sie unter Umständen auch übergangsweise Steuercodes für den ermäßigten Steuersatz von 7% beziehungsweise 5%.

Vorarbeit am Stichtag: Einstellungen Mehrwertsteuer

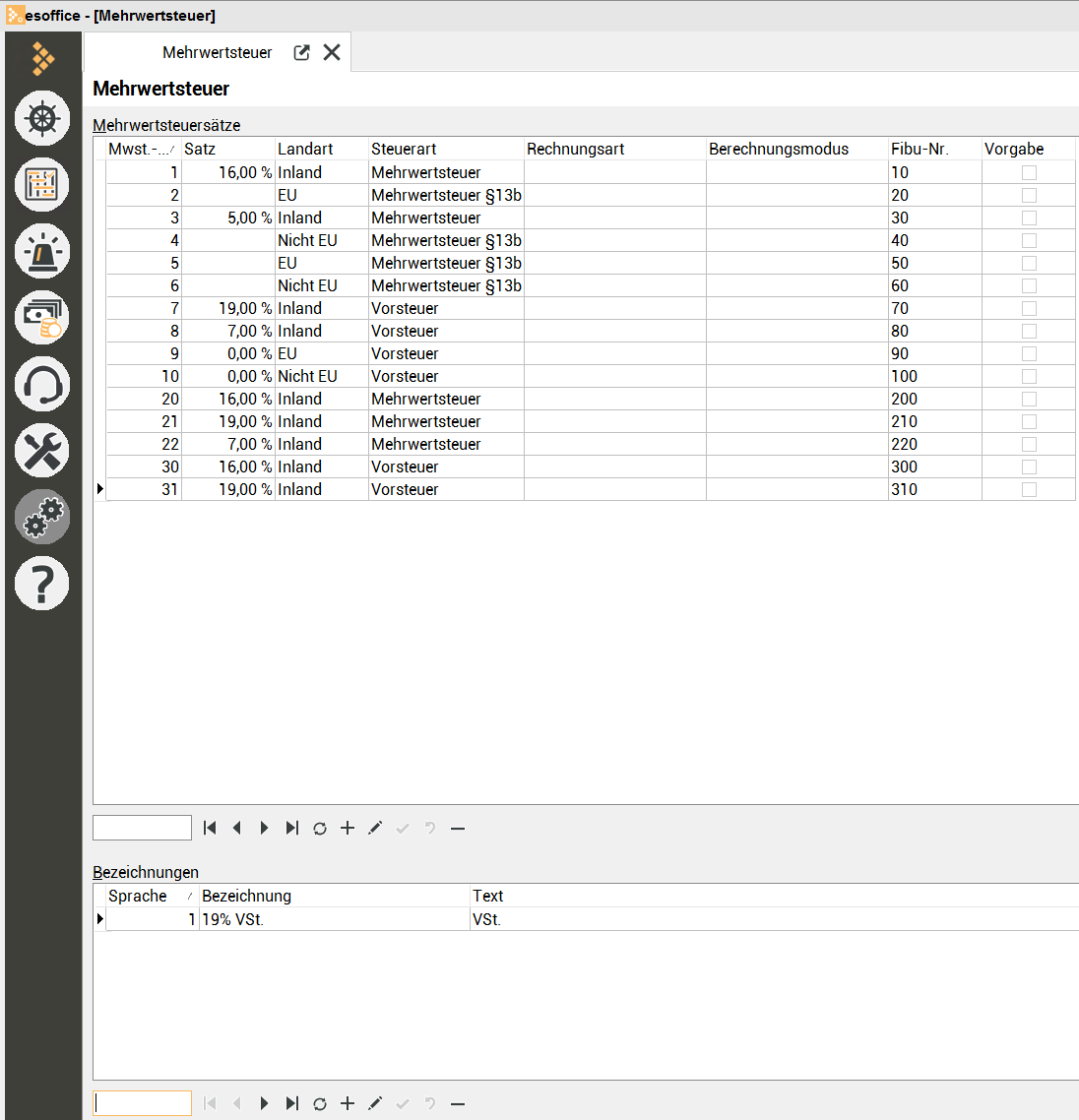

Am Stichtag passen Sie Ihren bisherigen Steuercode (in der Regel Nummer 1) auf den neuen Steuersatz an. Steuercode 1 und 5 beinhalten nun den neuen Steuersatz. Steuercode 6 bleibt unberührt und enthält weiterhin den alten Steuersatz.

Senkung der Umsatzsteuer in Deutschland im Jahr 2020

Ihre Mehrwertsteuer-Einstellungen in esoffice ab dem 01.07.2020:

Code 1: 16,0 % MwSt. (Standardcode)

…

Code 5: 16,0 % MwSt.

Code 6: 19,0 % MwSt

Ihre Mehrwertsteuer-Einstellungen in esoffice ab dem 01.01.2021:

Code 1: 19,0 MwSt. (Standardcode)

....

Code 5: 16,0 MwSt.

Code 6: 19,0 MwSt.

Damit haben Sie den Großteil der möglichen Fälle bereits abgedeckt. Alle Ihre Kunden, die bisher mithilfe des Steuercodes 1 mit dem alten Steuersatz abgerechnet wurden, werden ab dem Stichtag nun mit der neuen Mehrwertsteuer belastet. Neue Kunden und neue Projekte werden ebenfalls mit dem geänderten Standard-Steuercode 1 versehen. Mit den Steuercodes 5 und 6 decken Sie die Übergangszeit ab.

Die Änderung von Code 1 am Stichtag betrifft auch laufende Projekte mit diesem Steuercode! Mehr dazu unter Auswirkung von Steueränderungen auf die Berechnung von Projektaufträgen.

Diese Vorgehensweise ist unbedingt anzuraten. Würden Sie nur einen neuen Steuercode anlegen und Code 1 beim ursprünglichen Steuersatz belassen, führte das dazu, dass Sie auch bei allen Kunden den Steuercode ändern müssten. Außerdem würde ab sofort jeder neue Kunde mit dem falschen Steuersatz angelegt und müsste manuell geändert werden.

Finanzbuchhaltungsschnittstellen

Anwender von Fibu-Schnittstellen (beispielsweise esXFibu) sollten besonders berücksichtigen, dass die korrekte Übermittlung der Daten über die Schnittstelle von einer Vielzahl Faktoren abhängt. So wird bei einigen Definitionen teilweise der Steuersatz einer Ausgangsrechnung direkt übertragen, während bei anderen nur ein Code übertragen wird. Beachten Sie in diesem Fall bei der Umstellung unter Einstellungen > Mehrwertsteuer die korrekte Angabe des Fibucodes.

Empfehlung

Wir empfehlen dringend vor dem Umstellen des Steuercodes 1 eine Fibu-Übergabe, damit alle Rechnungen mit dem früheren Code 1 übertragen werden.

Siehe dazu das beispielhafte Vorgehen unter Einstellungen in esoffice im Falle einer Steueränderung.

Bitte prüfen Sie, dass diese Variante mit unterschiedlichen Steuersätzen innerhalb einer Rechnung über eine Schnittstelle auch an Ihre Finanzbuchhaltungssoftware weitergegeben werden kann.

Behalten Sie daher das Ergebnis Ihrer Datenübertragungen per Schnittstelle im Auge, um gegebenenfalls zeitnah reagieren zu können oder noch besser: probieren Sie die Umstellung an wenigen Beispielen auf einer Testdatenbank / mit einem Testmandanten aus.

Wird bei der Übergabe Ihrer Daten an die Finanzbuchhaltungssoftware der Steuerschlüssel und nicht der Steuersatz übertragen, bitten wir dringend um eine E-Mail an support@es2000.de. Sollten Sie sich in diesem Punkt nicht sicher sein, prüfen Sie bitte, ob unter Einstellungen | Referenzen Buchhaltung | Mehrwertsteuer in der Spalte Fibu-Nr. Werte eingetragen sind. In diesem Fall ist davon auszugehen, dass der Steuerschlüssel und nicht der Steuersatz übergeben wird.

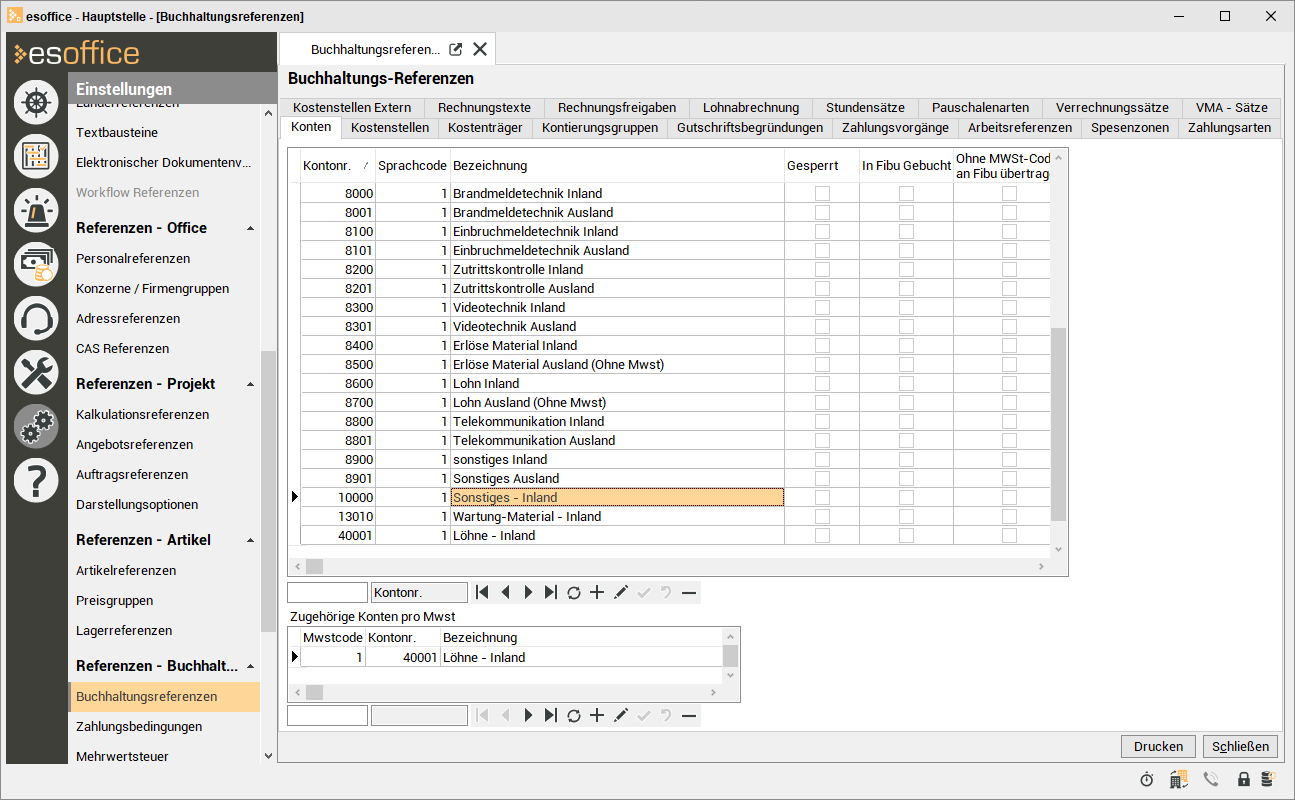

Erlöskonten und Umsatzsteuerverprobung

Wenn Sie mit Umsatzsteuer abhängigen Erlöskonten arbeiten, sollten Sie Ihre Erlöskonten-Einstellungen im esoffice gesondert prüfen und anpassen - dies betrifft sowohl die Vorsteuer als auch die Umsatzsteuer. So vermeiden Sie eine Vermischung unterschiedlicher Steuersätze auf einem Erlöskonto.

Konten können unter Einstellungen | Referenzen – Buchhaltung | Buchhaltungsreferenzen | Konten angelegt werden.

Hier kann auch ein Mehrwertsteuercode pro Erlöskonto fest hinterlegt werden.

Bitte beachten Sie, dass es erforderlich ist, die Zuordnung für die automatische Kontierung anschließend anzupassen – beispielsweise für:

Vertragsrechnungen

Einstellungen | Referenzen - Service | Vertragsreferenzen - Positionsarten

Warengruppen

Einstellungen | Referenzen Artikel | Artikelreferenzen | Warengruppen

Teil- und Akontorechnungen

Einstellungen | Allgemein | Buchhaltung I - Bereich 'Teilrechnungen'

Auftragsarten

Einstellungen | Allgemein | Auftragsarten | Parameter I - Bereich 'Erlöskonten'

Bitte je Auftragsart festlegen

Auswirkung von Steueränderungen auf die Berechnung von Projektaufträgen

Es folgen einige Fallbeispiele zu der Abrechnung von Projektaufträgen.

Bis zum Stichtag vollständig durchgeführte Aufträge

Hier dürfte klar sein: Alles wird wie gehabt mit dem alten Steuersatz abgerechnet. Maßgeblich ist, dass die Leistung vollständig erbracht wurde. Unerheblich ist hierbei der Zeitpunkt der Fakturierung oder gar der Bezahlung. Das heißt: Selbst, wenn die Fakturierung erst nach der Steueranpassung erfolgt, wird mit dem alten Steuersatz gerechnet, sofern die Arbeiten vollständig abgeschlossen und abgenommen wurden.

Empfehlung

Da dies aus abrechnungstechnischer Sicht die einfachste Variante ist, sollten möglichst viele Aufträge noch vor der Änderung des Steuersatzes beendet und fakturiert werden. Darüber hinaus vermeiden Sie so Missverständnisse mit Ihren Kunden über den anzuwendenden Steuersatz.

Sollte dies nicht bei allen Aufträgen möglich sein, so dass vor dem Stichtag ausgeführte Projekte erst nach dem Stichtag fakturiert werden können, müssen die oben erwähnten Steuercodes für die Übergangszeit verwendet werden. Denken Sie bei der Rechnungslegung dieser Aufträge unbedingt daran, das Projekt (nicht den Kunden) auf den Übergangssteuercode 6 umzustellen.

Nach dem Stichtag vollständig durchgeführte Aufträge

Aufträge, die nach dem Stichtag begonnen werden, dürften ebenso wenige Probleme bereiten, da hier eindeutig der neue Steuersatz anzuwenden ist.

Empfehlung

Unabhängig vom Datum der Auftragserteilung beginnen Sie mit den Arbeiten für neuere Aufträge möglichst nach der Steueränderung, dies dient klar der Transparenz Ihrer späteren Abrechnung und beugt ebenfalls Missverständnissen vor, ist aber keinesfalls ein Muss.

Aufträge über den Stichtag hinaus

In laufenden Projekten mit vereinbarten und bereits abgenommenen Teilleistungen muss eine Teilrechnung zum Stichtag mit dem alten Steuersatz gelegt werden. Wenn eine Gesamtleistung vereinbart wurde, welche erst nach dem Stichtag abgenommen wurde, ist der zu diesem Zeitpunkt gültige Steuersatz auch auf die gesamte Leistung anzuwenden.

Sollten hier Zweifel bestehen, ist die Inanspruchnahme eines qualifizierten steuerlichen Beraters beziehungsweise Rechtsanwalts anzuraten.

Die Erstellung einer Schlussrechnung bei Aufträgen

Empfehlung

Erstellen sie zwei getrennte Rechnungen. Eine für die Zeit bis zum Tag der Steueränderung und eine weitere für die Zeit ab der Steueränderung. Dies ist möglich, wenn ein Leistungszeitraum in die Zeit des alten Steuersatzes und der andere Leistungszeitraum in die Zeit des neuen Steuersatzes fällt.

Abzug von Akontorechnungen mit geleisteten Zahlungen

Vorab ein wichtiges Steuerprinzip: Anzahlungen sichern keinen Steuersatz. Es gilt der Steuersatz zum Zeitpunkt der Leistungserbringung.

Sollte bereits eine Akontorechnung vorliegen, wird diese bei der Buchung der Schlussrechnung oder Teil-Schlussrechnung von esoffice im Dialog Abzuziehende Rechnungen zum Abzug angeboten. Markieren Sie die betreffende(n) Rechnung(en). Ganz wichtig: Wählen Sie unbedingt die Option Nur Zahlbeträge und enthaltene MwSt. als Summe ausweisen aus. Nur dann wird der Zahlbetrag der Akontorechnung korrekt mit dem zugehörigen Steuerbetrag ausgewiesen. Dabei ist es unerheblich, ob zu der Akontorechnung bereits eine Zahlung geleistet wurde oder nicht; die Option sollte stets ausgewählt werden.

Bei Akontorechnungen wird der Gesamtnettobetrag über alle Leistungen ermittelt und mit 16 Prozent versteuert. Alle Akontorechnungen aus Anzahlungen oder Abschlägen werden so rückwirkend auch auf 16 Prozent gebracht. Der noch fällige Rechnungsbetrag ergibt sich daher aus der Differenz zwischen dem Gesamtbrutto-Betrag (mit 16 Prozent Mehrwertsteuer) und den bereits geleisteten Zahlungen. Dadurch mindert sich der noch fällige Mehrwertsteuer-Betrag. Auf der letzten Seite in der Rechnungsaufteilung werden alle Rechnungen inklusive der aktuellen untereinander aufgelistet und fertig.

Diese steuerrechtlich notwendige Erweiterung ist ab der Version 11.00.25 verfügbar.

Abzug von Teilrechnungen

Teilrechnungen verbleiben bei 19 Prozent, so dass nur die fällige Restsumme in der Schlussrechnung mit 16 Prozent versteuert wird.

Diese steuerrechtlich notwendige Erweiterung ist ab der Version 11.00.25 verfügbar.

Senkung der Umsatzsteuer in Deutschland im Jahr 2020

Bei Anzahlungen, die vor dem 01.07.2020 für Leistungen im Übergangszeitraum vereinnahmt werden, ist auf diese grundsätzlich der bisherige Steuersatz anzuwenden. Wird die Leistung dann zwischen dem 01.07.2020 und 31.12.2020 erbracht, unterfällt das gesamte Entgelt jedoch dem verminderten Steuersatz, was auf der Schlussrechnung entsprechend berücksichtigt werden muss.

Gutschriften / Stornierung

Eine Gutschrift ist prinzipiell so zu behandeln, wie die Rechnung, der sie zugrunde liegt. Somit ist eine Gutschrift nach dem Stichtag für eine Rechnung aus der Zeit vor dem Stichtag mit dem gleichen Satz zu versteuern.

Bei der Erzeugung einer Gutschrift nach dem Stichtag darf also nicht mehr der Steuerschlüssel 1 verwendet werden, da dieser ja nun den Steuersatz umfasst. Es muss der Übergangscode verwendet werden, damit auch wirklich der gleiche Steuersatz verwendet wird. Dies kann beim Buchungsvorgang der Gutschrift eingestellt werden.

Auswirkungen von Steueränderungen auf die Berechnung von Serviceaufträgen

Mithilfe einer Kalkulation

Berechnen Sie Serviceaufträge über die Schaltfläche Kalkulation erstellen, gilt prinzipiell die oben erwähnte einfache Logik für Aufträge, die vor oder nach der Steueränderung fertiggestellt werden. Da das Programm im Projekt automatisch den Mehrwertsteuercode aus dem Auftrag einsetzt, der zum Zeitpunkt der Projektgenerierung eingetragen ist, wird die Rechnung somit unabhängig vom Servicedatum oder dessen Erledigungsdatum mit dem Steuersatz des Rechnungsdatums versehen.

Nur wenn die Erledigung zurückliegt und die Fakturierung nach dem Stichtag erfolgt, muss manuell eingegriffen werden. Ändern Sie in diesem Fall vor dem Erstellen der Kalkulation im generierten Serviceauftrag Register Details -> Fakturierung den Mehrwertsteuercode von 1 auf den Übergangscode 6.

Servicerechnungen über Direktfaktura

Wie Service-Rechnungen zu behandeln: Über die Schaltfläche Kalkulation erstellen.

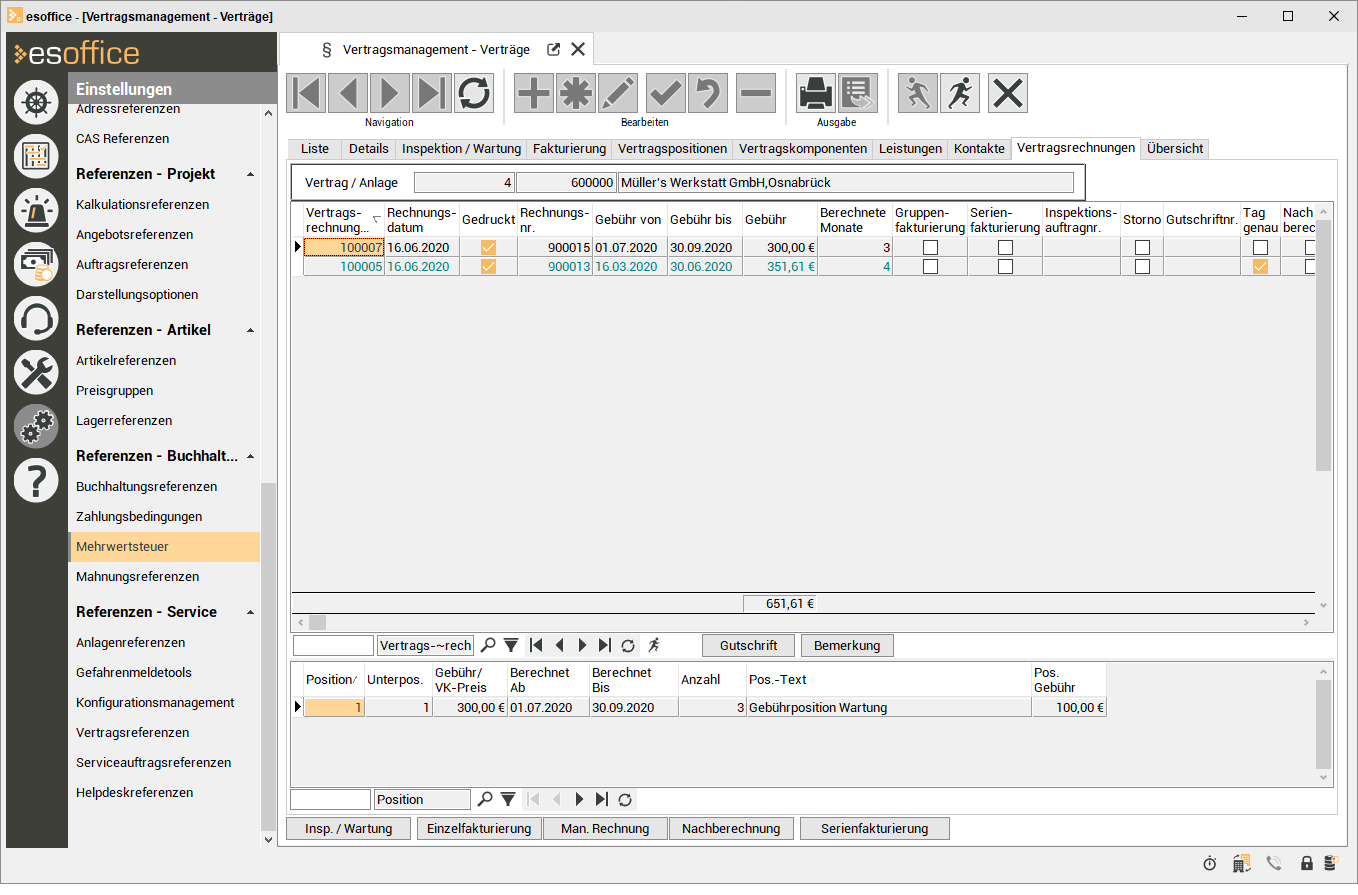

Auswirkungen von Steueränderungen auf Vertragsrechnungen

Verträge mit Kalenderintervallen

Bei Verträgen mit Kalenderintervallen bezieht sich der Rechnungszeitraum auf den Kalendermonat, das kalendarische Quartal, Halbjahr oder Jahr. Unter Umständen endet der Leistungszeitraum eines Vertrags zum Stichtag einer Steuerumstellung. Es beginnt der neue Leistungszeitraum zeitgleich mit der Steueranpassung. Somit ist die Abgrenzung zwischen altem und neuem Steuersatz klar definiert.

Entscheidend ist, welcher Steuersatz zum Zeitpunkt der Rechnungslegung in Code 1 eingetragen ist. Das Programm verwendet nur diesen zur Festlegung des Steuersatzes. Daher ist es besonders wichtig, dass Vertragsrechnungen für die Zeit nach dem Stichtag auch erst nach der Umstellung von Code 1 auf den neuen Mehrwertsteuersatz erstellt werden. Geliefertes Material aus dem Inspektionsauftrag wird mit dem Steuerschlüssel aus dem Auftrag abgerechnet.

Verträge mit abweichenden Intervallen über den Stichtag hinaus

Je nach Vertrag, erstrecken sich unter Umständen die Leistungszeiträume über den Stichtag hinaus.

Je nach Vertragsgestaltung und Rechtslage, mag es möglich oder sogar notwendig sein, die betreffenden Leistungszeiträume zum Stichtag voneinander abzugrenzen. Insofern der Steuercode zum Stichtag korrekt umgestellt wurde, gibt es nichts weiter zu tun: Bis zum Stichtag wird zum alten Steuersatz abgerechnet, ab dem Stichtag zum neuen.

Um eine korrekte Abrechnung zu gewährleisten gibt es zwei Alternativen: Eine Aufteilung des Leistungszeitraums auf zwei separate Rechnungen oder eine Aufteilung der Vertragspositionen in eine für die Zeit vor und eine für die Zeit nach dem Stichtag.

Im Folgenden gehen wir zur Vereinfachung davon aus, dass die betreffenden Vertragsrechnungen erst nach der Umstellung von Code 1 auf den neuen Steuersatz erstellt werden.

Bei der Aufteilung auf zwei Rechnungen muss im Vertrag lediglich auf dem Register Service | Verträge | Fakturierung (nicht 'Vertragspositionen'!) im Feld Gekündigt zum der letzte Tag vor der Steueränderung eingetragen werden. Anschließend wird / werden die Wartungsrechnung / en (Einzel- oder Serienfakturierung) geschrieben und somit nur anteilig für den Zeitraum vor dem Stichtag berechnet. Danach wird das Kündigungsdatum wieder entfernt. Nach Umstellung des Steuercodes 1 auf den neuen Steuersatz wird ein erneuter Rechnungslauf (Einzel- oder Serienfakturierung) durchgeführt. Hierbei wird automatisch nur noch der verbleibende Zeitraum nach dem Stichtag mit dem neuen Steuersatz fakturiert. Weitere Änderungen sind nicht vorzunehmen; spätere Zeiträume werden wie gewohnt abgewickelt.

Am zweckmäßigsten dürfte es sein, dieses Vorgehen gebündelt für alle betreffenden Verträge durchzugehen; bei der Serienfakturierung ist dies sogar unumgänglich. Außerdem ist es zu empfehlen, mit einem Hinweis im Fußtext der Rechnungen auf den Umstand hinzuweisen, dass die Aufteilung im Rahmen der Steueranpassung unumgänglich ist.

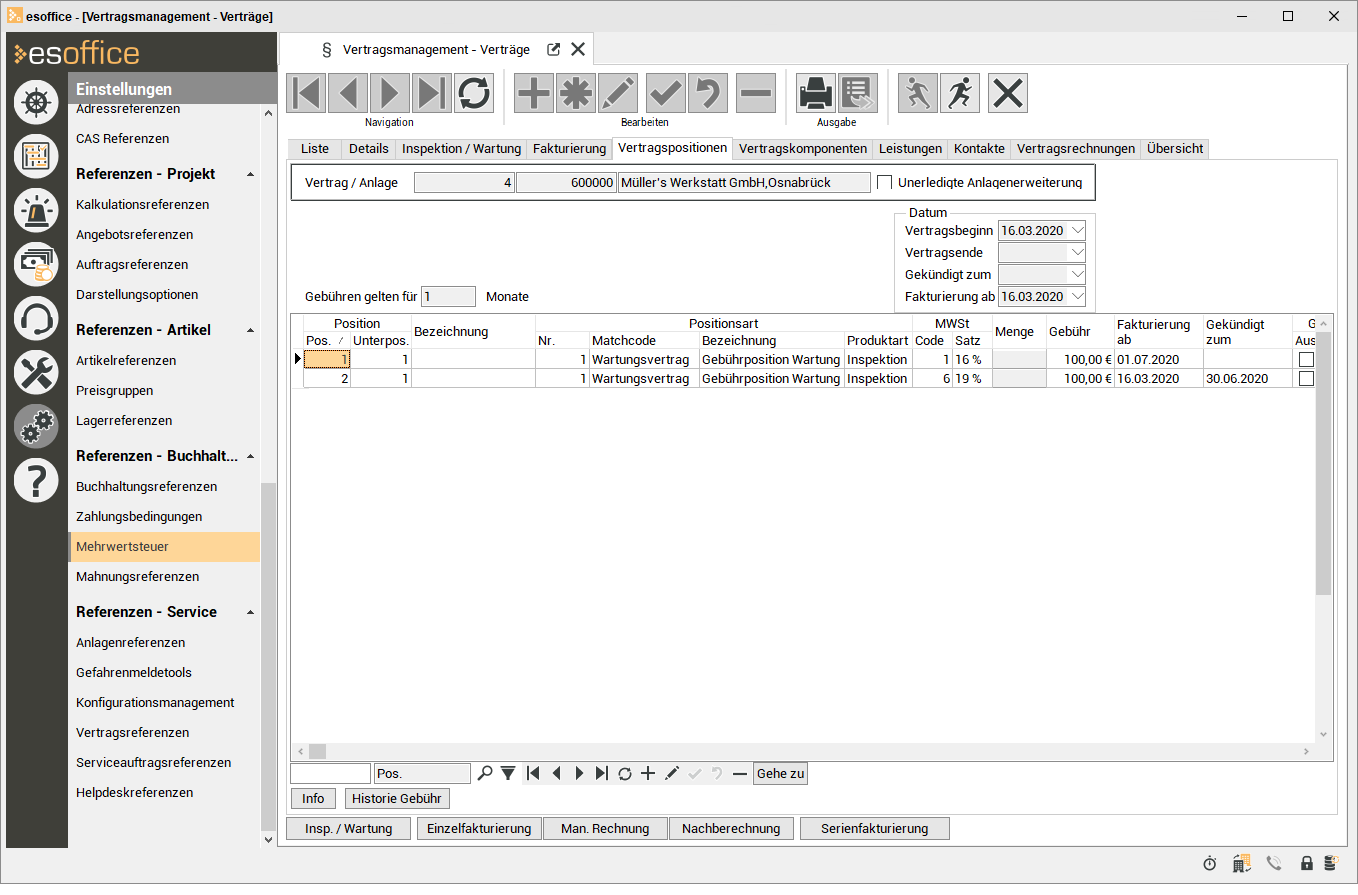

Die Aufteilung auf zwei Vertragspositionen erfordert mehr Arbeitsaufwand, ist aber der einzige Weg, um beide Zeiträume mit unterschiedlichen Steuersätzen auf einer einzigen Rechnung unterzubringen. Bitte prüfen Sie, dass diese Variante mit unterschiedlichen Steuersätzen innerhalb einer Rechnung über eine Schnittstelle auch an Ihre Finanzbuchhaltungssoftware weitergegeben werden kann. Darüber hinaus sollten Sie frühzeitig Ihre Rechnungsformulare prüfen, ob dort in solch einem Fall auch alles richtig ausgewiesen wird – speziell, wenn Sie individuell erstellte Reports einsetzen.

Hierfür ist zu jeder Vertragsposition mit abweichendem Intervall eine gleichlautende neue Vertragsposition mit neuer Positionsnummer (keine Unterposition) anzulegen. Die neue Position versehen Sie mit Steuercode 6 (gemäß obigem Beispiel; siehe Einstellungen in esoffice im Falle einer Steueränderung) und Kündigungsdatum zum letzten Tag vor der Steueränderung. In der ursprünglichen Position dagegen tragen Sie als Fakturierungsbeginn den Stichtag ein und setzen den Steuercode auf 1 (nach Umstellung, siehe oben). Damit erscheinen beide Positionen gesondert auf der Rechnung und je Position wird der entsprechende Steuersatz ausgewiesen.

Senkung der Umsatzsteuer in Deutschland im Jahr 2020

Vertragspositionen auf Rechnungen, bei denen das Intervall über den 01.07.2020 hinaus geht.

Position 1:

- Leistungszeitraum ab 01.07.2020

- Steuercode 1: 16%

Position 2:

- Leistungszeitraum bis zum 30.06.2020

- Steuercode 6: 19%

-----------------

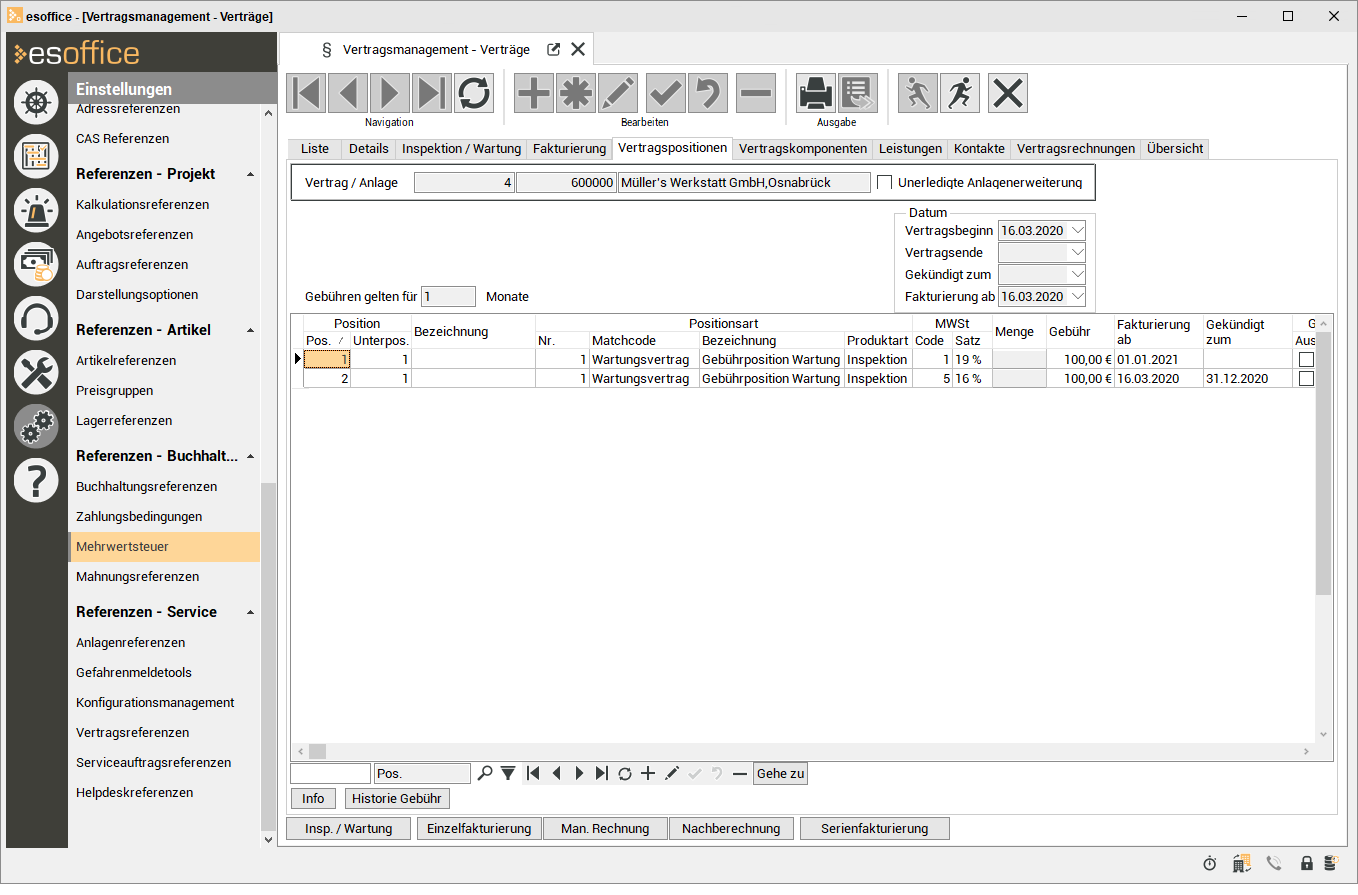

Vertragspositionen auf Rechnungen, bei denen das Intervall über den 01.01.2021 hinaus geht.

Position 1:

- Leistungszeitraum ab 01.01.2021

- Steuercode 1: 19%

Position 2:

- Leistungszeitraum bis zum 31.12.2021

-Steuercode 6: 16%

Damit für die automatische Berechnung über die Komponenten beim Schreiben der Vertragsrechnung die Gebühren in der richtigen Reihenfolge gezogen werden, müssen die alten Positionen kleinere Positionsnummern als die neuen haben.

Beachten Sie, dass die neue Position künftig weiterläuft und somit Positionsnummer 1 haben sollte, während die Positionsnummer der auslaufenden Position die Positionsnummer 2 hat (bei mehreren Ursprungspositionen entsprechend höhere Nummern). Sie ersparen sich so erneuten Umstellungsaufwand nach dem Rechnungslauf.

Des Weiteren ist zu beachten, dass esoffice es nicht erlaubt, auf einer Rechnung mehrere Positionen mit gleichem Erlöskonto, Kostenstelle und Kostenträger unterzubringen.

Vertragsrechnungen abhängig von Wartung

Eine dritte, besondere Form von Vertragsrechnungen liegt vor, wenn sich diese ausdrücklich nicht auf einen Zeitraum beziehen, sondern konkret auf den Zeitpunkt etwa einer durchgeführten Wartung. Für diese gilt das bereits unter Auswirkungen von Steueränderungen auf die Berechnung von Serviceaufträgen > Mithilfe einer Kalkulation als Alternativmethode ausgeführte. Dabei ist es unwichtig, ob Sie in Serien- oder in Einzelfakturierung abrechnen.

Korrektur von Vertragsrechnungen

Änderungen des Steuersatzes erfordern unter Umständen die Korrektur von bereits erstellen Rechnungen.

In diesem Fall können Sie die betreffenden Rechnungen auf dem Register Vertragsrechnungen des Vertrages stornieren beziehungsweise gutschreiben. Anschließend werden wie vorstehend beschrieben neue Rechnungen erstellt.

Es empfiehlt sich, wenn möglich eine Rechnungskorrektur zur Vertragsrechnung zu erstellen und falls eine Stornierung notwendig ist, ist darauf zu achten, dass bei den Vertragspositionen der Steuerschlüssel ggf. umgestellt wird.

Senkung der Umsatzsteuer in Deutschland im Jahr 2020

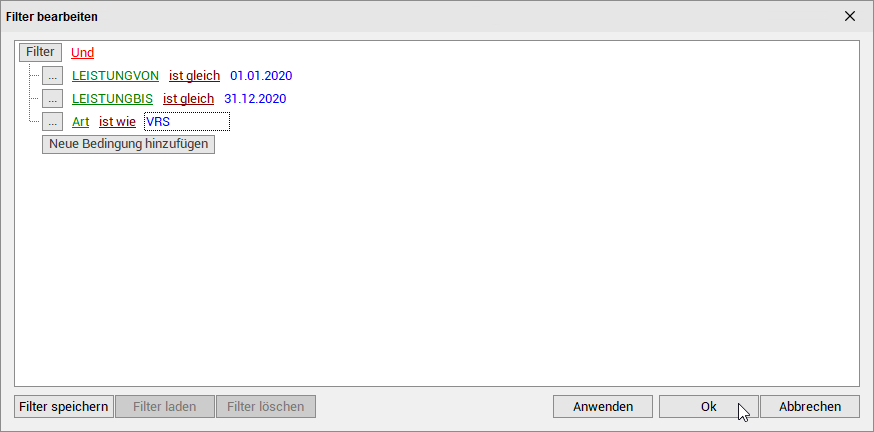

Vertragsrechnungen, die für das gesamte Jahr 2020 geschrieben wurden, müssen gegebenenfalls korrigiert werden.

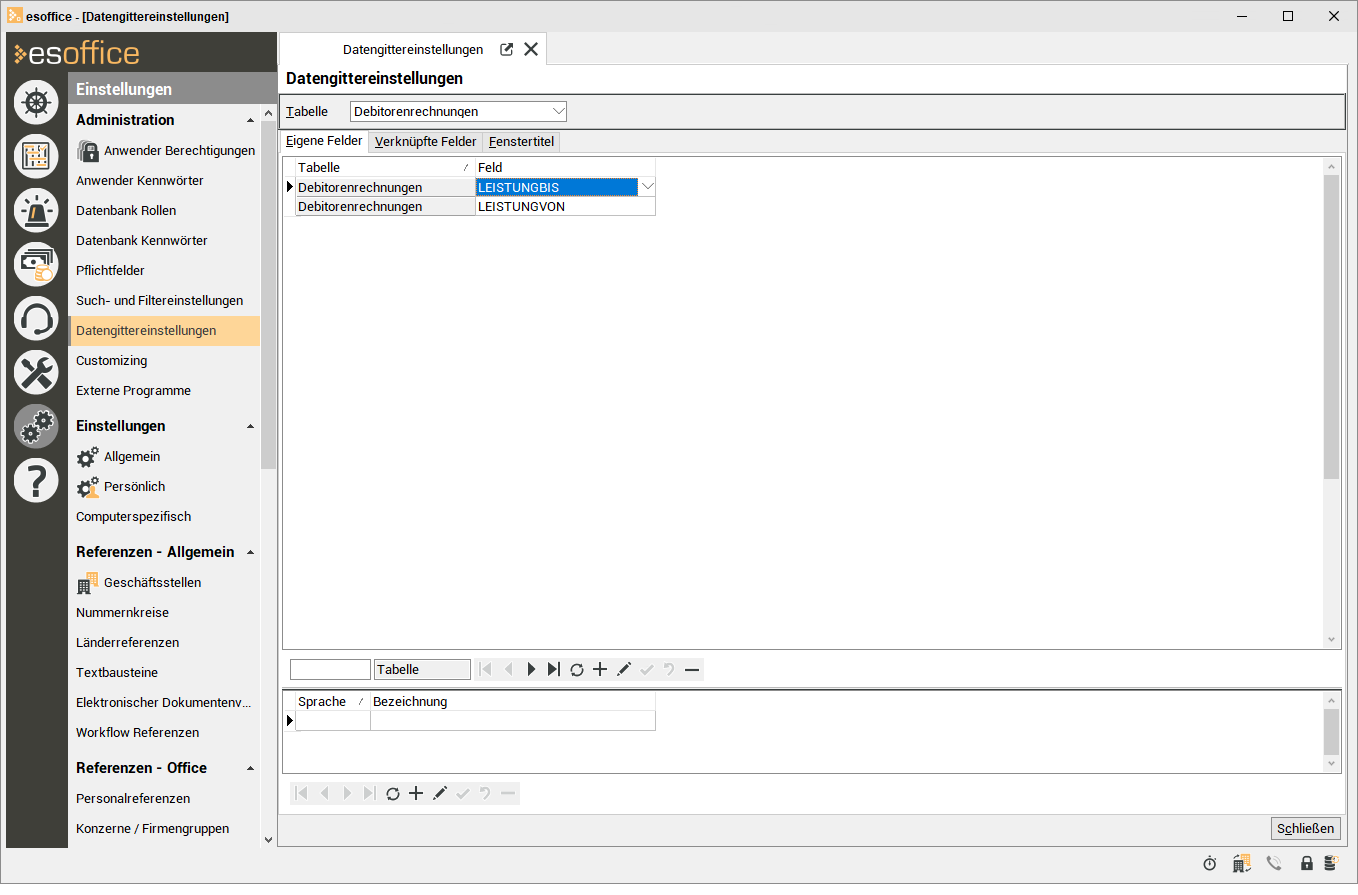

Um die betreffenden Rechnungen ausfindig machen zu können, kann im Rechnungsausgangsbuch ein entsprechender Filter gesetzt werden. Dafür müssen zunächst über die Datengittereinstellungen die Spalten LEISTUNGVON und LEISTUNGBIS für die Tabelle Debitorenrechnung hinzugefügt werden.

Bearbeiten Sie den Filter dazu per Rechtsklick auf die Spaltenüberschrift > Filter bearbeiten.

Erstellen Sie folgenden Filter:

Hinweis zu esKasse

Im optional erhältlichen Laden-Kassenprogramm esKasse werden die im esoffice hinterlegten Mehrwertsteuersätze verwendet.

Sofern die Mehrwertsteuersätze im esoffice korrekt angelegt / angepasst wurden, ist keine weitere Aktion im Kassenprogramm erforderlich.